2024 ist das Jahr für Ihren Baukredit: Mit stabilen Zinsen, staatlichen Förderungen und unserer Schritt-für-Schritt-Anleitung sichern Sie sich die optimale Finanzierung für Ihr Traumhaus.

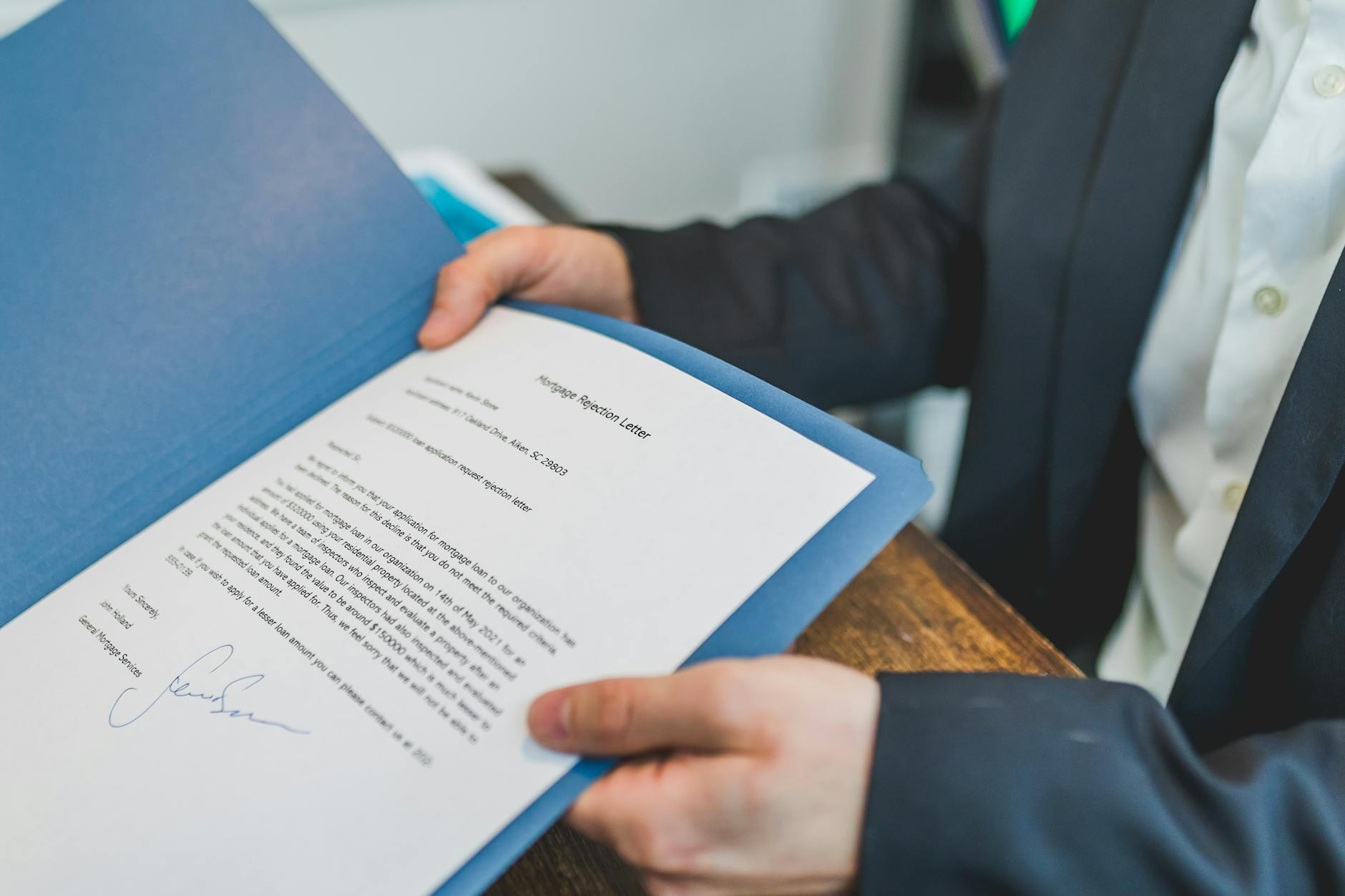

Stellen Sie sich vor, Sie stehen endlich auf Ihrem eigenen Baugrundstück in der Gemeinde Münsingen, der Architekt hat die Pläne perfektioniert, und die Vorfreude auf das neue Zuhause ist riesig. Dann kommt der Brief Ihrer Bank. Die Tragbarkeitsprüfung ergibt: Ihr Traum ist 200'000 Franken zu teuer. Diese Szene spielt sich in der Schweiz täglich ab – nicht wegen fehlender Träume, sondern wegen fehlender Finanzstrategie. Während die Stadt Bern kurzerhand eine provisorische Schule auf dem Gaswerkareal realisiert, scheitern private Bauvorhaben oft an der komplexen Kreditlandschaft. Doch 2024 bietet eine historische Chance: Die Zinswende ist eingeläutet, und wer jetzt die richtigen Hebel kennt, sichert sich nicht nur ein Dach über dem Kopf, sondern ein kluges Investment. Dieser Artikel ist Ihr detaillierter Bauplan für die Finanzierung – von der ersten Kalkulation bis zur Unterschrift unter den optimalen Vertrag.

Warum 2024 der richtige Zeitpunkt für Ihren Baukredit ist

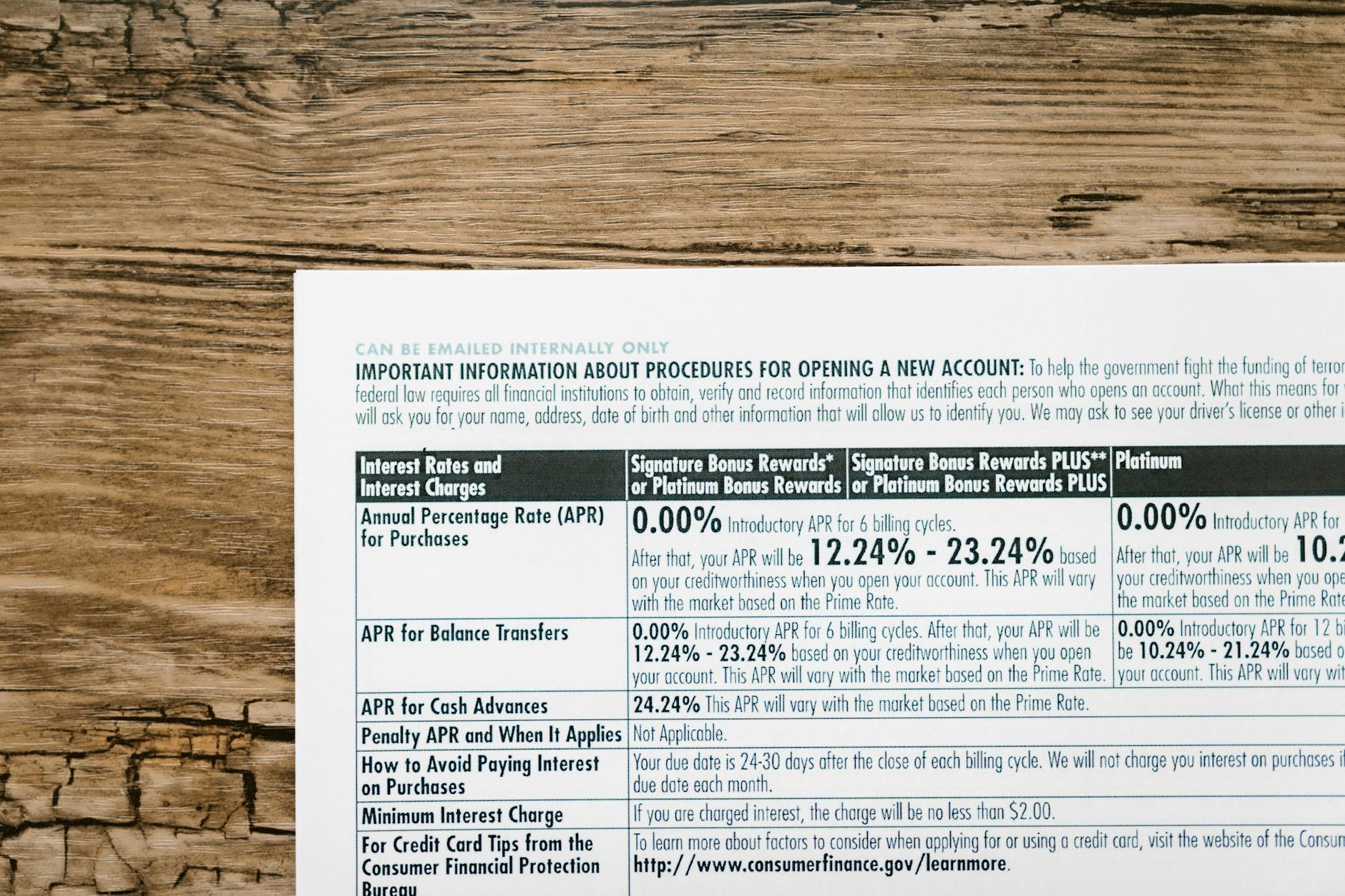

Die Zeichen an der Finanzwand stehen auf Stabilisierung und Opportunität. Nach einer Phase der Unsicherheit hat die Schweizer Nationalbank (SNB) die Zinsen auf einem vorhersehbaren Niveau gehalten. Diese Planungssicherheit ist Gold wert für jeden, der eine Hypothek abschliessen oder umschulden möchte. Aktuelle Vergleiche, wie der umfassende «Grosse Kreditvergleich Schweiz 2024» von Moneycab, bestätigen: Die Angebote sind vielfältig und wettbewerbsintensiv. Parallel dazu laufen zahlreiche, gut dotierte Förderprogramme auf Hochtouren. Kantone wie Zürich, Bern oder Waadt pushen mit substantiellen Beiträgen energieeffizientes Bauen und Sanieren. Wer jetzt zuschlägt, profitiert von einem einzigartigen Dreiklang: stabilen Konditionen, staatlicher Unterstützung und einer breiten Auswahl an Finanzierungspartnern. Es ist der Moment, die lange gehegte Bau- oder Sanierungsidee in einen konkreten Finanzierungsfahrplan zu giessen.

5 häufige Fehler bei der Baufinanzierung – und wie Sie sie vermeiden

Die grössten Fallstricke lauern nicht in der Bauruine, sondern in der Kalkulation. Wer sie kennt, umschifft sie.

- Unrealistische Budgetplanung: Die reinen Baukosten sind nur die Spitze des Eisbergs. Baunebenkosten für Architekt, Bewilligungen, Bodenabklärungen und Mehrwertsteuer schlagen schnell mit 10–15% des Baus zu Buche. Ein Budget ohne diesen Puffer ist zum Scheitern verurteilt.

- Falsche Zinsbindung: In der Hoffnung auf weiter fallende Zinsen wählen viele eine zu kurze Festzinsbindung. Steigen die Referenzzinse danach, kann die Nachfinanzierung existenzbedrohend werden. Eine langfristige Strategie ist sicherer.

- Fehlende Risikoabsicherung: Die tragische Geschichte einer Alleinerziehenden, die laut Nau.ch wegen unzulässiger Kredite in die Schuldenfalle geriet, ist eine warnende Fallstudie. Eine Arbeitslosigkeits- oder Todesfallversicherung für den Hauptverdiener ist kein Luxus, sondern essenziell.

- Ignorieren von Förderungen: Bis zu 30% Zuschüsse für energetische Sanierungen vom Bund und Kanton liegen brach, weil Anträge als zu kompliziert empfunden werden. Das ist bares Geld, das Sie verschenken.

- Unklare Verträge: Wie der Fall der A-Z Finanz GmbH zeigt, ist intransparente Kommunikation ein Alarmzeichen. Jeder Vertrag muss klar die Effektivzinsen, alle Gebühren und die Amortisationsmodalitäten auflisten.

Hypotheken-Typen im Vergleich: Welcher passt zu Ihrem Projekt?

Die Wahl der Hypothek ist die strategische Kernentscheidung. Sie muss zu Ihrer Risikobereitschaft und Lebensplanung passen.

Die Festhypothek bietet absolute Planungssicherheit für typically 5, 10 oder sogar 15 Jahre. Sie ist die erste Wahl für klassische Bauherren, die ihr Budget genau kennen müssen – ideal also für ein Neubauprojekt wie jenes auf dem Berner Gaswerkareal oder den eigenen Hausbau. Die variable Hypothek folgt dem Leitzins der SNB und kann bei sinkenden Zinsen Vorteile bringen. Aktuell ist das Risiko von Zinssprüngen jedoch relativ hoch, weshalb sie für die meisten Baufinanzierungen nicht primär empfohlen wird. Die Libor-Hypothek ist ein Instrument für erfahrene Immobilieninvestoren, die internationale Zinsbewegungen aktiv managen möchten. Für die meisten Privatpersonen ist sie zu komplex. Der Kombi-Typ ist der populäre Allrounder: Sie teilen Ihre Hypothek auf, z.B. in einen festen und einen variablen Teil (60/40 oder 50/50). So profitieren Sie von etwas Sicherheit und etwas Flexibilität zugleich. Eine Beratung bei Ihrer Hausbank oder einem unabhängigen Berater wie der Hypothekarberatung Zürich ist hier unerlässlich.

So berechnen Sie Ihre Tragbarkeit: Die 3-Schritte-Formel

Die Tragbarkeit ist das Fundament jeder Finanzierung. Die Banken prüfen sie gnadenlos – Sie sollten es zuerst tun.

Schritt 1: Eigenkapital unter die Lupe nehmen

Die Faustregel ist unerbittlich: Mindestens 20% des Kaufpreises oder der Baukosten müssen Sie aus eigenem Vermögen aufbringen. Davon müssen mindestens 10% in bar sein (nicht aus Pensionskassengeldern). Für eine Immobilie zu 1 Mio. Franken heisst das: 200'000 Franken Eigenkapital, davon 100'000 Franken flüssig.

Schritt 2: Die monatliche Belastungsgrenze definieren

Hier kommt die 33%-Regel ins Spiel: Die monatlichen Kosten für Zinsen und Amortisation (Schuldentilgung) sollten ein Drittel Ihres Bruttohaushaltseinkommens nicht übersteigen. Bei einem gemeinsamen Einkommen von 12'000 Franken pro Monat sind das maximal 4'000 Franken für die Hypothek.

Schritt 3: Den lebenswichtigen Puffer einplanen

Rechnen Sie mit unerwarteten Kosten von 1–2% des Kreditvolumens pro Jahr für Unterhalt, Reparaturen oder steigende Nebenkosten. Dieser Puffer macht den Unterschied zwischen einer nachhaltigen Finanzierung und einer dauerhaften Geldsorge.

Förderungen und Steuervorteile: So sparen Sie Tausende Franken

Der Schweizer Staat ist Ihr stiller Finanzierungspartner. Wer die Programme kennt, kann immense Summen sparen.

- Kantonale Leuchtturmprogramme: Der Kanton Zürich bezuschusst den Einbau einer Wärmepumpe mit bis zu 10'000 Franken. Bern fördert umfassende Gebäudesanierungen mit direkten Beiträgen. Eine Recherche auf der Website Ihres Wohnkantons ist der erste Schritt zu vier- oder fünfstelligen Beträgen.

- Bundesbeiträge für Mustersanierungen: Über das nationale Gebäudeprogramm können Sie für vorbildliche energetische Sanierungen Beiträge von bis zu 30'000 Franken erhalten. Die Anforderungen sind hoch, die Belohnung auch.

- Steuerliche Abschreibungen: Renovierungs- und Instandhaltungskosten können über mehrere Jahre von den Steuern abgesetzt werden. Artikel 28 des Steuergesetzes ist hier Ihr bester Freund. Ein Steuerberater kann Ihnen zeigen, wie Sie die Kosten für eine neue Fassade oder ein Badezimmer gewinnbringend «abschieben».

Kredithaie erkennen: 5 Warnsignale für unseriöse Anbieter

Leider blüht im Schatten der seriösen Finanzwelt ein gefährliches Gewerbe. Medienberichte über «Kredithaie», die Schuldner ausnehmen, sind keine Einzelfälle. So schützen Sie sich:

- Versteckte Gebühren: Seriöse Anbieter wie die Zürcher Kantonalbank (ZKB) oder Raiffeisen legen alle Kosten offen. Verlangen Sie einen detaillierten Kreditofferte mit effektivem Jahreszins.

- Druck auf Vertragsabschluss: «Dieses Angebot gilt nur heute!» ist ein klassisches Druckmittel. Seriöse Banken gewähren Bedenkzeit.

- Intransparente Konditionen: Anbieter, die nicht klar zwischen Nominal- und Effektivzins unterscheiden oder die Amortisation verschleiern, sind alarmierend.

- Fehlende FINMA-Registrierung: Jeder seriöse Kreditvermittler in der Schweiz untersteht der Finanzmarktaufsicht FINMA. Prüfen Sie dies online.

- Aggressive Lockwerbung: Versprechen von «Krediten ohne Schufa» oder «100% Finanzierungen» sind fast immer unseriös. Wenn es zu gut klingt, um wahr zu sein, ist es das meistens auch.

Ihr Aktionsplan: In 4 Wochen zum optimalen Baukredit

Die Theorie in die Praxis umsetzen – mit diesem strukturierten Plan gelingt es.

Woche 1: Bestandsaufnahme & Selbstprüfung. Legen Sie alle finanziellen Unterlagen offen. Nutzen Sie online Tools wie den Modernisierungsrechner von Energie Schweiz oder Hypothekenrechner von Comparis. Berechnen Sie Ihr Eigenkapital, Ihre Tragbarkeit und Ihr maximales Budget realistisch.

Woche 2: Angebotsphase. Holen Sie mindestens drei detaillierte Offerten ein. Gehen Sie zu Ihrer Hausbank, aber auch zu einer Konkurrenzbank (z.B. PostFinance oder eine regionale Kantonalbank) und ziehen Sie einen unabhängigen Berater wie Moneycap oder Fincomparis hinzu. Vergleichen Sie nicht nur den Zins, sondern die gesamte Paket.

Woche 3: Förderanträge stellen. Parallel zur Kreditprüfung kontaktieren Sie die kantonale Energiefachstelle. Lassen Sie sich beraten, welche Förderungen für Ihr Projekt (z.B. Erdsonden-Wärmepumpe, neue Fenster) infrage kommen und stellen Sie die Anträge. Diese Prozesse können Wochen dauern – starten Sie früh.

Woche 4: Vertragsprüfung & Abschluss. Bevor Sie unterschreiben, lassen Sie den finalen Vertrag von einem unabhängigen Experten prüfen – einem Rechtsanwalt für Immobilienrecht oder einem spezialisierten Treuhänder. Diese Investition von wenigen hundert Franken kann Sie vor existenziellen Fehlern bewahren, wie sie in den Negativbeispielen geschahen.

Ihr Traum vom eigenen Haus oder der perfekten Sanierung ist keine Lotterie, sondern ein Projekt, das sich mit Wissen, Vorbereitung und der richtigen Partnerschaft meistern lässt. Beginnen Sie heute mit Woche 1. Die beste Zeit, Ihren Baukredit zu optimieren, war gestern. Die zweitbeste Zeit ist jetzt.

Schlagwörter